车载充电机市场规模与格局及未来发展趋势

- 型号:LDX-K3050

- 输出电压:0-30V 输出电流:0-50A

- 来源:中外著名企业

- 发布时间:2024-04-10 04:31:03

- (文/程文智)一般来说,插电混合动力汽车(PHEV)、纯电动汽车(BEV),及燃料电池汽车(FC

(文/程文智)一般来说,插电混合动力汽车(PHEV)、纯电动汽车(BEV),及燃料电池汽车(FCEV)等

车载充电机,顾名思义,是指安装在汽车上的充电机,并配备气体或液体冷却装置,应对不一样的功率水平下的热管理。OBC可接受单相或三相电源,并提供3.3kW、6.6kW、22kW等多个充电功率等级。由于所有电池都需要直流电流进行充电,因此,OBC的核心功能是整流电源输入,并将其转换为适合电池组的电压和电流水平,电压可能是400V,或者是慢慢的变多的800V。

虽然许多的OBC产品目前都是单向传输(从电网到汽车),但现在也出现了双向传输的趋势,使得纯电动汽车既能从电网获取电能,也具有向电网反馈电能的能力。也就是说,双向OBC既可以用电网对电动汽车充电,也能够最终靠电动汽车给外部接口放电,作为应急或者V2G电网功率调节使用。

当前,全球新能源汽车市场正处于快速发展阶段,根据公开多个方面数据显示,2021年,全球新能源汽车销量达到了644.2万辆,相比于2020年的310.5万辆,同比增长了107.47%;2022年,全球新能源汽车销量达到了1007.33万辆,比2021年同比增长56.37%。这其中,中国、欧洲和美国是主要的发展力量。

比如,根据中汽协的数据,我国2021年,新能源汽车产量达到了352.1万辆,同比增长157.57%;2022年,销量688.7万辆,同比增长了95.6%,增速大幅超出全球增长水平。业界普遍预计今年能超过900万辆。

我国乃至全球庞大的汽车市场规模,为新能源汽车提供了广阔的发展空间。2022年我国和全球的汽车市场规模分别为2686.4万辆和7849.7万辆,而目前新能源汽车的市场渗透率整体水平仍然较低,未来发展的潜在能力巨大。

而OBC是新能源汽车不可或缺的核心零部件,其装机量随着新能源汽车的产销量的迅速增加,市场规模也在不断扩大。

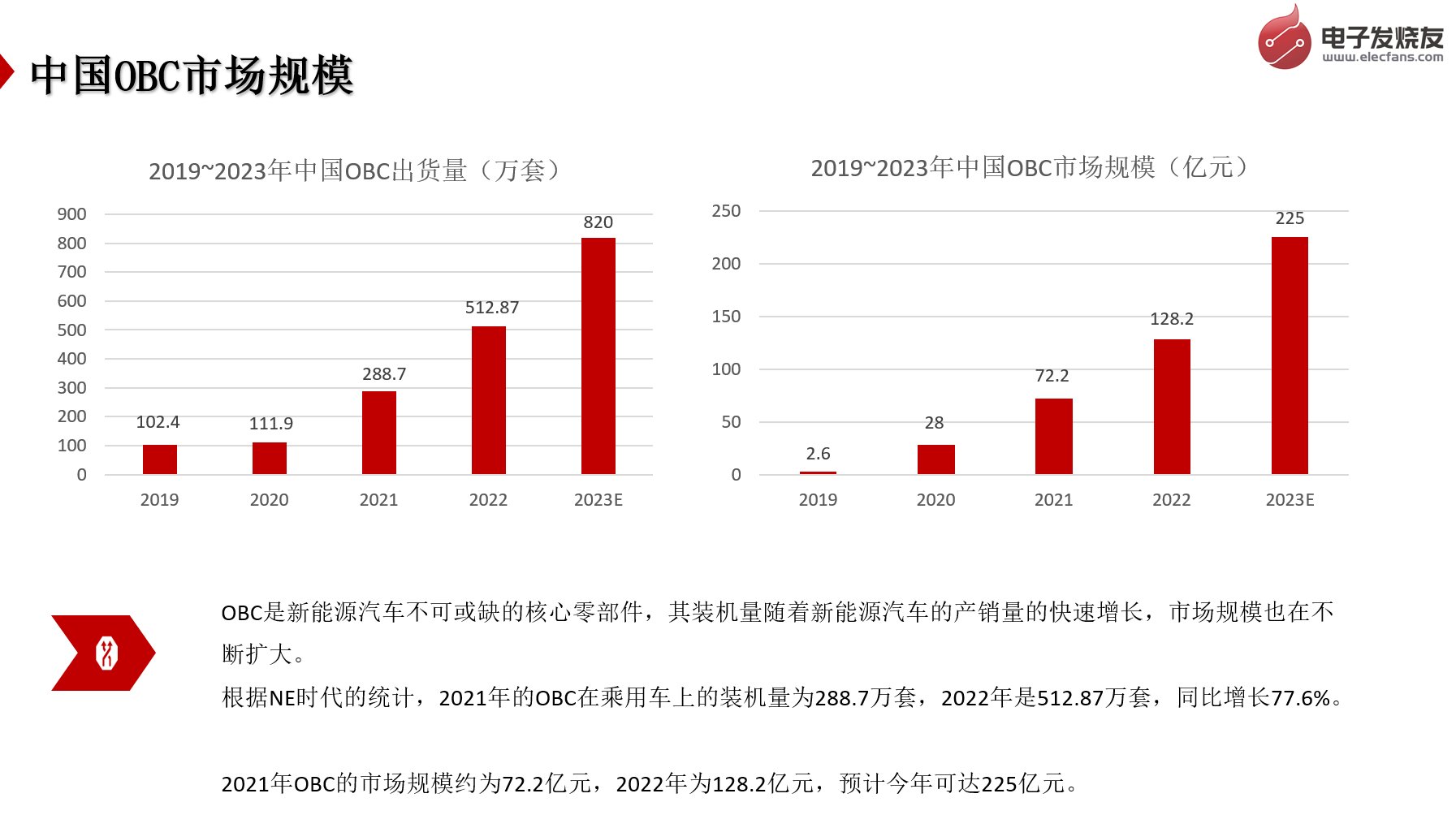

随着新能源汽车产销量的增长,OBC出货量大幅度的提高。根据NE时代的统计,2021年的OBC在乘用车上的装机量为288.7万套,2022年是512.87万套,同比增长77.6%。目前国内车载充电机的主流功率为3.3kW和6.6kW,不过国外很多采用了高功率充电机,比如特斯拉采用的是20kW。

一般来说,每辆新能源乘用车会配置一套车载充电机和一套车载DC/DC变换器;国内车载充电机属于定制化产品,价格与产品功率、集成度呈正相关,通常在2000~5000元/台之间。根据富特科技的招股书数据,考虑到行业高功率、集成化的趋势,假设OBC的平均价格为2500元,则2021年OBC的市场规模约为72.2亿元,2022年为128.2亿元,预计今年可达225亿元。

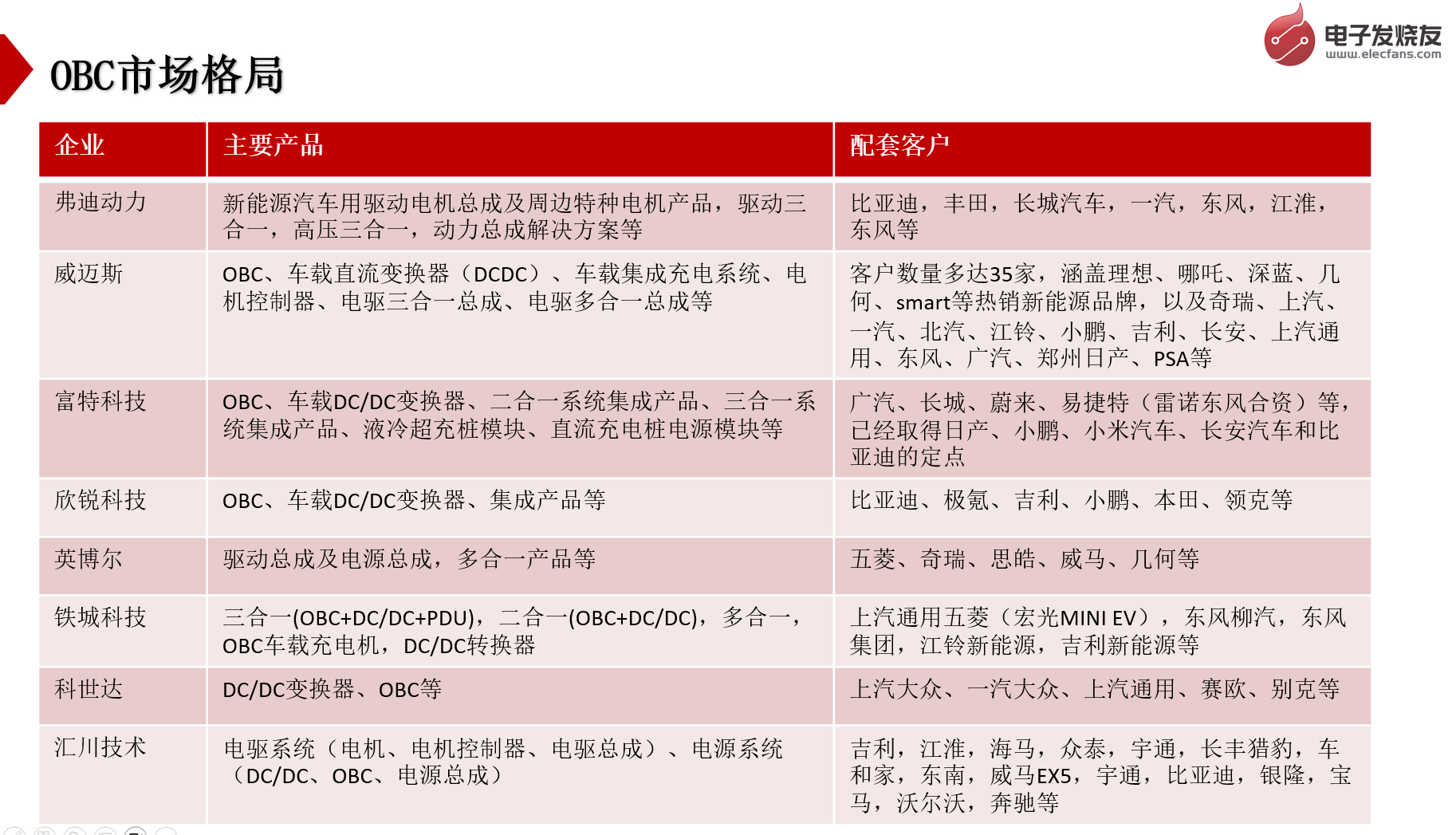

目前,我们国家新能源汽车OBC行业的供应商分为两类:一类是独立的第三方供应商,包括威迈斯、台达电子、英博尔、富特科技、欣锐科技、汇川技术等,他们具备自研OBC产品的能力,有技术积累和渠道优势,专注于OBC产品的开发,国内造车新势力的崛起,为独立的第三方核心零部件供应商提供了良好的发展机遇;另一类是新能源汽车整车厂孵化产生的厂商,或者就是新能源汽车整车厂自己,比如比亚迪的弗迪动力,特斯拉等等,它们与整车厂配套关系稳定,粘性较强,占据稳定的市场占有率。

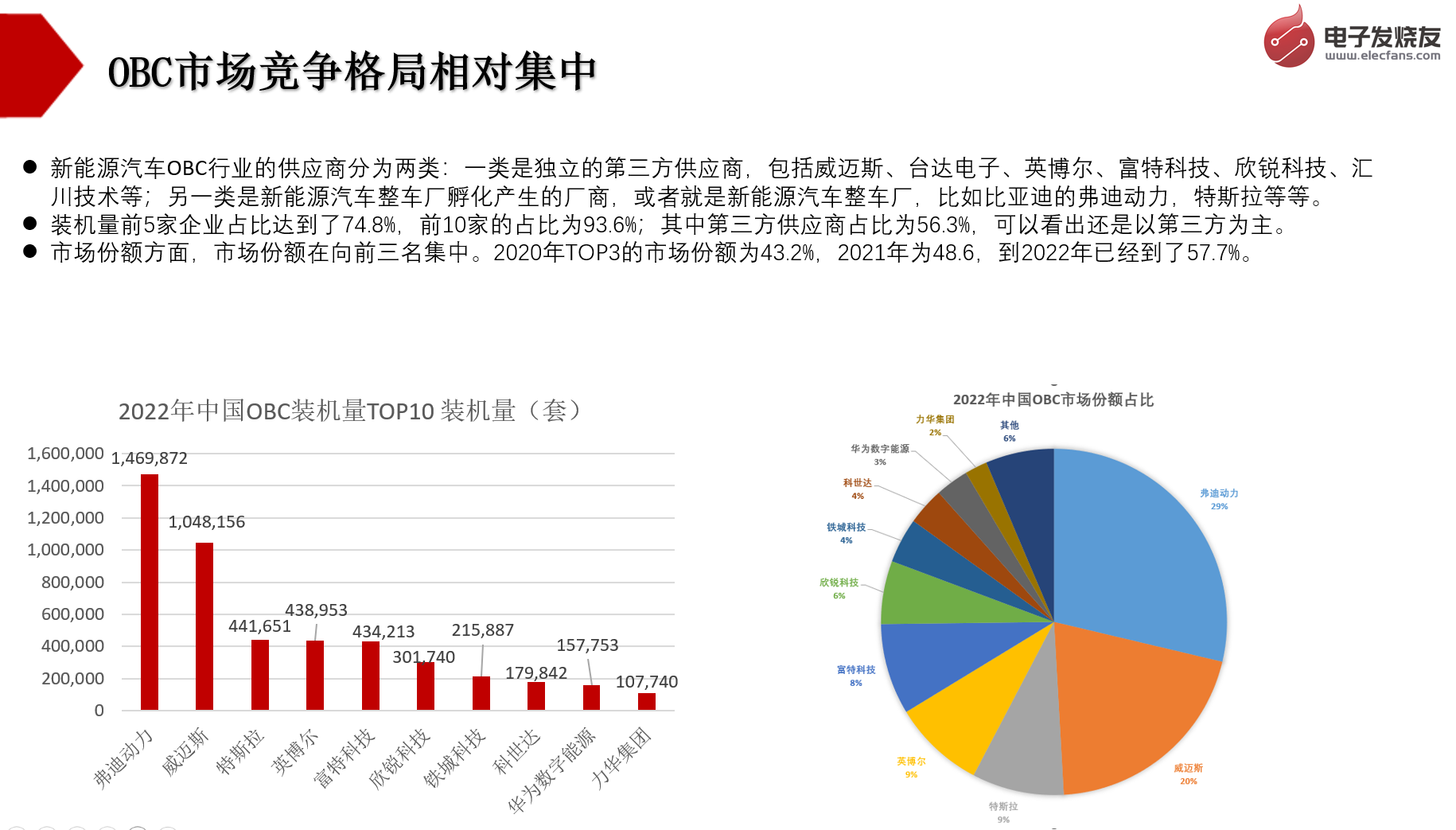

从2022年的装机量来看,弗迪动力以1,469,872套居首,市场占有率达到了28.7%,其次为威迈斯的1,048,156套,它是第三方首家年度破百万配套量的企业,同比增长了73.8%,市场占有率为20.4%;接下来是特斯拉,出货量为441,651套,同比增长了41.7%,市场占有率为8.6%;紧随其后的是英博尔、富特科技,及欣锐科技,市场份额分别为8.6%、8.5%和5.9%。

装机量前5家企业占比达到了74.8%,前10家的占比为93.6%;其中第三方供应商占比为56.3%。

跟据NE时代统计的2020年到2023年Q1的数据,从市场之间的竞争格局来看,OBC市场不仅玩家在缩减,而且市场向前三强的集中度更高。参与企业方面,国内新能源汽车市场共计39家OBC公司实现了装车配套,相较2022年同期的45家,减少了6家。

市场份额方面,集中度慢慢的升高,市场占有率在向前三名集中。排名前三的OBC企业为弗迪动力、威迈斯和特斯拉,装机量越来越高。2020年TOP3的市场占有率为43.2%,2021年为48.6,到2022年已经到了57.7%。

从OBC供应产品来看,输出功率方面,6.6kW和3.3kW仍旧是供应的主流产品。弗迪动力、长安新能源、华为数字能源、英搏尔皆在积极推动集成OBC的多合一电驱总成。

格局上看,OBC市场,以第三方供应商为主,由于其价格、部件性质,和技术要求,未来应该也是以第三方供应为主。因为,一是对于大部分整车企业来说,自行研发OBC等零部件受限于技术壁垒、规模效益等因素,不具备可行性和必要性;二是整车孵化的零部件企业由于技术保密、同业竞争等因素,难以进入其他整车企业;三是对于特斯拉、比亚迪等头部新能源汽车整车企业,其出于保障供应链稳定的角度,也会向独立厂商开放部分零部件市场。

2022年,英博尔量产了集成OBC的六合一产品;富特科技上市成功,其客户既有传统车企比如广汽,也包含新势力比如蔚来,小鹏等;欣锐科技的比亚迪和极氪配套占比大,最近在升级扩建产线,看来业务不错;铁城科技除了A00,也配套了多家A,B级车型,上汽通用五菱的占比高;科世达的主力客户是大众和奥迪,出口业务开展得不粗错;华为数字能源开始多点开花;力华集团配套宏光mini,主供长安和五菱;

富特科技慢慢的变成了了广汽集团、蔚来汽车、长城汽车、易捷特(雷诺东风合资)等主要或独家供应商。而且还取得了雷诺汽车、日产汽车、小鹏汽车、小米汽车、长安汽车、比亚迪等国内外新客户的项目定点。

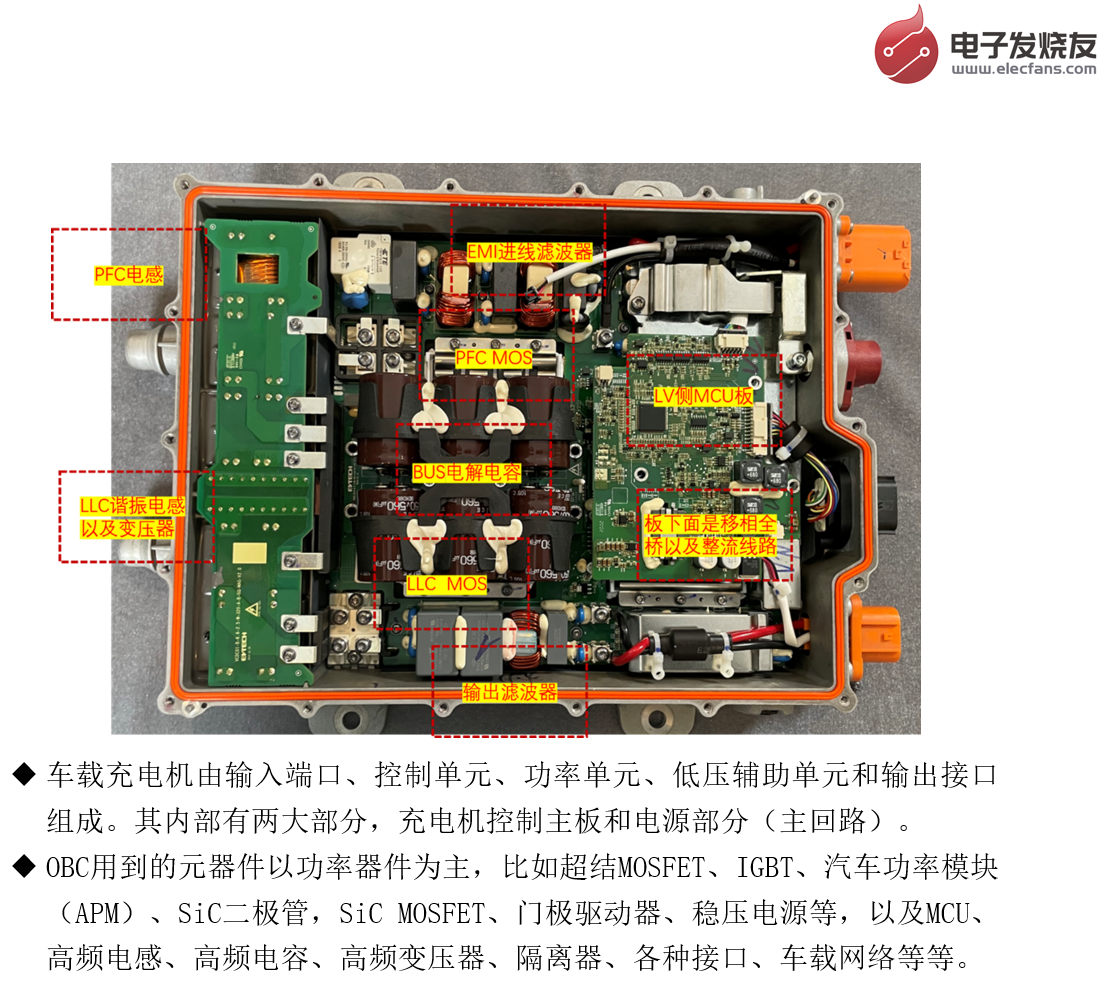

车载充电机由输入端口、控制单元、功率单元、低压辅助单元和输出接口组成。其内部有两大部分,充电机控制主板和电源部分(主回路)。

充电机控制主板,主要是对电源部分来控制、监测、计量、计算、修正、保护,以及与外界网络通信等功能,是车载充电机的“中枢大脑”。

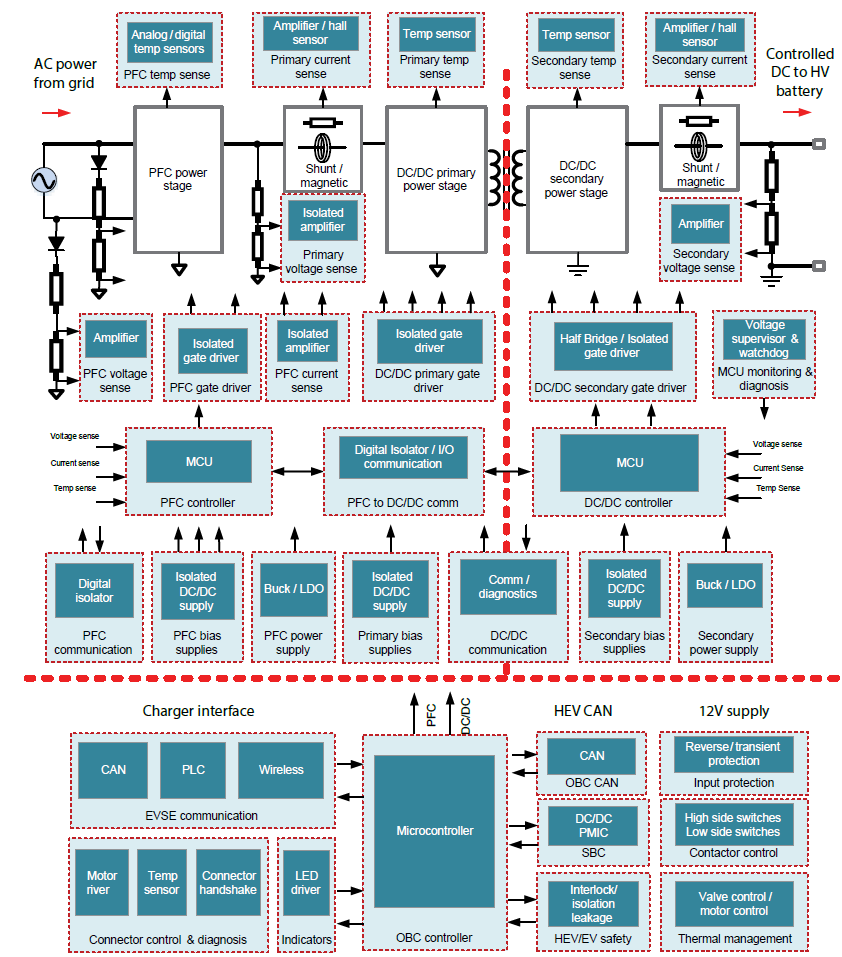

电源部分:主要的作用是将220V交流电转化为与电池组相匹配的高压直流电,电源部分又分为两个主要功率级,即功率因素校正(PFC)和DC-DC转换器。

实际上可将PFC看作是AC/DC,它的作用是保持输入电流和电压之间的相位关系,最大限度地减少线路/电网电流的总谐波失真(THD),这有助于减少无功功率,提升整体能效。

DCDC转换器是从PFC获得DC输出,并将其转换为电池充电所需的电平。转换器的输出电压和电流基于电池的整体健康状态和充电状态随时间变化。

大多数单向的OBC使用LLC或移相全桥(PSFB)拓扑结构。对于双向设计,CLLLC或双有源桥(DAB)架构很常见,而且越来越受欢迎。碳化硅(SiC)MOSFET被慢慢的变多地使用,因为它们的开关损耗更低、开关速度更快和工作时候的温度更高。

单向OBC的次级端整流可以是无源的(使用二极管)或同步的,后者使用功率开关以获得更好的能效。在双向OBC中,二次整流将需要一个支持CLLC的全桥,或一个双有源桥的后半部分。在所有情况下,使用碳化硅器件(二极管和开关)将提高能效并提供稳定可靠性。然而,在一些成本优化的OBC设计中,仍然使用超级结MOSFET,这取决于电平、电压和可接受的能效。

根据TI的这个架构框图,以及一个OBC的实物拆解图,我们大家可以看到OBC用到的电子元器件以功率器件为主,比如超结MOSFET、IGBT、汽车功率模块(APM)、SiC二极管,SiCMOSFET、门极驱动器稳压电源MCU高频电感高频电容、高频变压器、隔离器、各种接口、车载网络等等。

一是集成化。其实现在单一的OBC产品已经慢慢的变少,更多的厂商将OBC,与后面的DCDC,以及电机控制集成在一起了。汽车厂商可能会将整个动力总成与电池的Pack集成在一起,形成智能化的底盘,甚至把底盘控制都集成在一起,这种解决方案被称为“滑板”。据说,这种解决方案慢慢的开始在一些商用车上面,尤其是卡车类电动汽车上开始做商业化了。这么做的好处,一是可以最大限度减少体积;二是在安全性方面,因为减少了走线,整车的安全性也更高;三是降低了成本,因为它减少了被动器件、滤波器、保护器件,以及线束等的使用;四是能够更好的降低整车的重量,增大续航里程。

二是高功率化。目前,新能源乘用车大多配套3.3KW、6.6KW车载充电机,但随着花了钱的人新能源汽车续航能力要求的不断的提高及电池容量的逐步扩大,3.3KW、6.6KW车载充电机已逐渐不能够满足市场要求,尤其是在搭载800V高压平台系统车型不断推出下,车载充电机将逐步向22KW等高压大功率方向发展。

功率密度持续的提升,针对每一个零部件,大家都在想办法提高功率密度,而提高功率密度的核心还是要把体积做小,这样才有利于做集成。目前的一个趋势就是很多电动汽车的电压平台开始从400V往800V转换,海外的高端乘用车基本都在走800V路线,国内的小鹏、比亚迪等发布了800V的车型和充电桩。未来不光是新能源车,充电桩系统也会发生非常大的变化,现在欧洲的充电桩的标准基本都切换了,充电电压要支持到1000V。国内现在还没有这种强制的标准,但是如果现在再去做新的充电桩,还是只做到400V的充电,那就从另一方面代表着未来有些车型支持不了充电,对这些充电桩厂商的运营会带来很大的麻烦,因此,未来充电桩会很快切换到800V的平台。

在材料方面,使用传统硅基功率半导体作为核心功率器件的OBC在效率和功率密度上已达到瓶颈,接着使用硅基半导体已无法较大幅度提升OBC的效率和功率密度,而碳化硅功率器件,在导通电阻、阻断电压和结电容方面,明显优于传统硅基功率半导体,在OBC上使用碳化硅功率器件对于提升OBC的效率和功率密度有较大帮助,未来,SiC器件的使用量会慢慢的多。

三是去OBC化,也有的厂商提出将OBC拿出来,集成到充电桩中,或者单独做一个充电机,就跟手机充电头一样。

LATEST NEWS

新闻中心

- 华映科技获新式显现电路专利低电位规划助力防漏电2025-05-01

- 44种有用电路图把握了也就一通百通了!2025-05-01

- 荣耀终端获新专利:稳压电路与芯片体系再添微弱助力2025-05-01

- 荣耀终端发布稳压电路专利助力智能设备革命性提升2025-05-01

- 上海智浦欣微获得一种锂电池BUCK同步降压充电防反向升压电专利2025-04-29

- 苏州东微半导体股份有限公司 2024年年度报告摘要2025-04-27